世界と日本におけるESG投資

所属:横浜国立大学

インターン生:N.Rさん

企業への投資手段は数多くの種類がありますが、近年注目されているのがESG投資です。我々が行う投資としては一般的ではなく、日本ではあまり普及していないため、耳にしたことがない方も多いのではないでしょうか。ヨーロッパでは非常に拡大しているESG投資の実態と日本の現状、そして課題について述べていきます。

RAULのインターンシップに参加いただいた横浜国立大学のN.Rさんが執筆してくれた記事だモ!内容がご参考になりましたら、ぜひともイイネやシェアしてほしいだモ!

ESGおよびESG投資とは

ESGとは、環境(Environment)、社会(Social)、ガバナンス(Governance)の頭文字から成り立っている単語です。企業の長期的成長のためには、このESGの観点が必要であるという考え方が近年広がっています。ESG投資とは、ESGが表す三つの要素を重視して行う投資であり、長期的な環境問題や社会問題を解決していくうえで、企業の持続可能性を追求できるかが問われます。

この投資の資金は、年金基金や保険会社など長期的資産運用を基本とする機関投資家が出しています。そして、多くの機関投資家は、資産を実際に運用するために専門の運用会社に委託します。委託された運用会社は、運用対象先の企業に対して、直接の対話や議決権行使などを通じて、ESGの観点から企業経営の改善を働きかけます。

ESG投資の背景

ESG投資という言葉が使われるようになったのは、2010年頃から機関投資家の環境問題への理解に変化が起きたことがきっかけです。ESG投資が普及する前に、SRI(Socially Responsible Investment)という言葉が普及していました。SRIとは社会的責任投資という意味で、投資の際の基準として、企業としての社会的責任を果たしているかどうかも考慮して投資対象を選ぶことを意味します。

時代とともに求められる社会的責任は変わるため、ESG投資は、このSRIの一部として捉えることができます。かつては一般的に、環境や社会を意識した投資は財務リターンが低く、有効的な投資手段でないと考えられていました。

しかし、企業が短期的な収益を望むばかりに無理に企業展開を行い、環境汚染、労働問題、不祥事を起こしたことで、企業経営にもマイナス影響を及ぼしました。環境問題が徐々に深刻化していくに連れて、ESGを考慮した投資は財務リターンが高く、投資リスクも小さくなるという実証研究が大学研究者や金融機関実務者によって発表されるようになりました。

ESG投資の種類

世界のESG投資額の統計をしているGSIA(Global Sustainable Investment Alliance)はESG投資を七つに分類していますが、その中でも代表的なものを紹介します。

1、ネガティブスクリーニング

あらかじめ社会面や環境面における基準を設定し、その基準を満たしていない株式や債券を投資対象から排除する投資手段です。社会的な面から除外対象となる企業の一例としては、武器製造企業、煙草製造業、児童就労を強いる企業、などがあります。一方、環境面からすると、原子力発電企業、化石燃料企業、などがあげられます。この投資手段はSRI投資のもとになっているものであり、当時はキリスト教系の財団や年金基金が主に行っていました。

2,インテグレーション

ビジネスモデルや財務指標の分析だけでなく、ESG要素の分析も投資判断に組み入れる方法です。特定の企業を排除、もしくは選抜するのではなく、全企業において、ESGの観点からも投資先企業を吟味します。この手法は、ESG要素の中でも、どの情報を重視するかという点で千差万別であり、一つの手法の中でも異なる部分が出てきます。

3,エンゲージメント/議決権行使

エンゲージメントは、株主として企業に対してESGに関する事項に積極的に働きかけて改善を要求する方法です。議決権行使はエンゲージメントよりも更に強力で、株主総会の場で議決権を行使し、ESGの観点で企業の意思決定に対して時には厳しい意見を発していく方法です。かつては対立が起こることから避けられていましたが、今では株主の責任として位置づけられています。

世界のESG投資

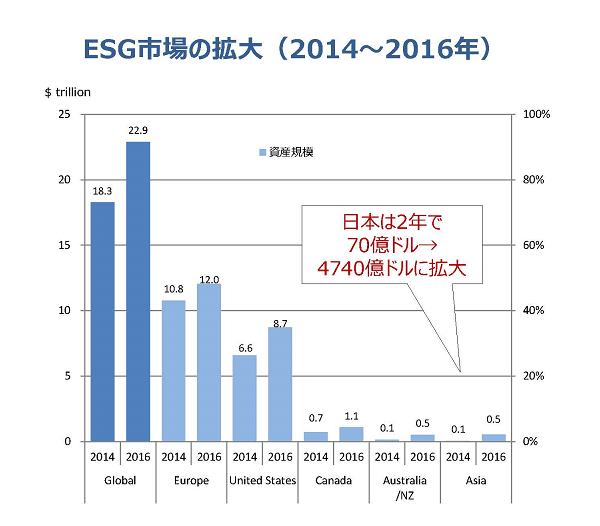

上記に述べたような方法で行うESG投資ですが、2016年の世界のESG投資残高はおよそ23兆ドルとなり、2014年からおよそ1.25倍にも増加しています。地域別でみてみると、アジアの投資割合は非常に小さいですが、2014年から2016年にかけて、僅かばかり割合が増加していることがわかります。その中でも、日本は総額で考えると2年間で約67倍もの投資拡大をしており、急激に投資額が増加していることがわかります。

一方で、他の地域に先駆けて、ヨーロッパがESG投資を積極的に行っていることは明らかです。なぜ、ヨーロッパでESG投資が広く行われているのでしょうか。その背景には、歴史的な経緯があります。キリスト教が広く普及している欧州では、教会の資金を運用する上で、財務情報だけではない部分も考慮することが一般的で、キリスト教の倫理に反する企業には投資をしないという投資手法が古くから行われていました。

キリスト教の観点だけではなく、環境問題にも力を入れるようになっていったことで、ESG投資がさらに実施されるようになったと考えられます。また、政府主導でESG投資に関する法整備を進めていることも要因の一つです。欧州では具体的にどのようなESG投資への取り組みが行われているのか、見ていきましょう。

ESG市場の拡大 出典:経済産業省

オランダの例

欧州の中でも先進的にESG投資に取り組んでいるオランダの例を見てみます。オランダでは、年金の活用においてESGの取り組みが行われており、基金に対してESGの観点でどのような方針を持っているのかを開示の必要性があります。これは、かつて自分たちの年金を武器の製造企業に投資していたことが明るみに出た際に、それは許容しがたいとして、反対する運動が起こったことから制度化されたといわれています。

また、オランダでは資産運用会社選定を行う際の質問項目としてESG項目の質問が必須になっており、投資家からは重要視されています。このように、投資家だけでなく、国全体として資産運用目的に着目している背景があることで、ESG投資も活発に行われていると考えられます。

北欧の例

北欧は環境問題に対して先駆的に取り組んでいる国が多いですが、特にノルウェー政府年金基金のGPFGが積極的にESG投資を行っています。GPFGは約118兆円の運用資産を誇る世界最大級の政府系年金基金であり、ESG投資が注目される前から環境負荷が大きい企業を投資対象から除外していました。その例として特徴的なのが、パーム油関連株式を売却し、石炭関連株式の売却も始めており、環境やガバナンスの観点から投資撤退を行った会社は200社を超えました。また、企業との対話や議決権行使にも力を入れており、全ての結果を公表しています。

フランスの例

フランスは、労働組合がきっかけでESG投資が普及したと言われています。フランスでは労働組合の影響が非常に大きく、ストライキにより、公共交通機関が使えなくなることも頻繁に起こります。労働組合の運動により、フランス退職年金準備基金(FRR)とフランス公務員付加退職年金機構(ERAFP)が大々的なESG投資を始めたとされています。

このような背景から、国によるESG投資の法整備も強化されてきました。その例としては、ESGの関連法の改正により、2012年から運用会社が投資判断にESG要素を取り入れているかどうかを年次運用報告書に明記することが義務化されました。

また、15年には低炭素社会への移行推進のため、「エネルギー移行法」が制定され、機関投資家がESGおよび低炭素投資に関する情報を開示することも義務となりました。このように、政府主導が中心となってESG投資に対する法律整備や改正を行うことで、ESG投資を推進していることが明らかです。

日本の現状

日本では、2015年に上場企業が守るべき企業統治の指針として、コーポレートガバナンスコードが適用開始され、適切な情報開示や株主との対話などが基本原則になりました。18年の改訂により、ESGに関する情報開示必要性も追加されました。また、14年には運用会社を含む機関投資家の行動指針を定めた日本版スチュワードシップコードが策定され、受託者の投資責任方針の公表や投資先企業の経営モニタリングが原則となりました。

その後19年の改訂を踏まえてESG要素を考慮すべきだと明記されました。これらを受けて、ESGに関する情報開示を行う企業が増えてきています。運用会社側も、投資先企業の有価証券報告書やESG関連のレポートを参考にしながら、企業との対談も入念に行う事はもちろん、新たにESG調査部署を設立してESGに関する調査を行っているところも見受けられます。

日本の課題

日本のESG投資における課題として、二つ例を挙げます。まず、一つ目は国の方針が定まらないことです。欧州のESG投資への取り組みの一例としては、国の法律としてESGに関する情報開示を定めているところもありました。しかし、日本はまだ策定として制定されているだけですので、法的な拘束力がありません。

各機関投資家が主体性を持ってESG投資に関する取り組みを行っていくことも重要ですが、変化していく環境の中で、法律として定めるべき最低限の要素も変わってきます。求められている環境問題への取り組みの一環として、法整備を行っていくことが必要ではないしょうか。また、政府は未だに石炭火力発電を新設する方針を示しており、国際的な批判も多く上がっています。

政府の方針の見直し次第で、企業側のエネルギー活用の仕方にも影響がおよび、ESG要素に関する取り組みにも変化が出てくると考えられます。日本が国全体としてESG投資を推進していく仕組みを整えていくべきだと考えます。

二つ目は、資産運用側が行うESGという非財務情報の分析手段や経営改善手段の拡充です。まず、資産運用先の企業が提示しているESG要素が厳密なものであるのか、入念な分析が必要になってきます。財務情報は数値化されており、捉えやすいものですが、ESG要素は数値化しにくく、さらにそれらが長期的な収益予想に反映されるかどうか、という点で企業を調査することは容易なことではありません。

また、現状のESGへの取り組みが望ましくなかった場合に、経営改善のためのアドバイスとして幅広い方法の提示が必要になってくると思われます。運用会社がそういった改善を要求することで、ESG投資額の増加や、機関投資家がESG投資を始める機会の拡大に繋がると考えられます。そのためには、ESG投資が盛んな欧州の事例を参考に、日本でも模倣していくことが必要になってくるのではないでしょうか。